Kreditkartenlimits strategisch setzen: Praxis-Guide für Sicherheit, Bonität und Alltagstauglichkeit

Ein Kreditkartenlimit ist kein Randdetail – es ist ein Hebel, mit dem Sie Risiko steuern, Zahlungsfähigkeit sichern und Ihren Finanzalltag planbarer machen. Ein zu niedriges Limit führt zu unnötigen Ablehnungen genau dann, wenn es zählt – etwa bei Kautionen, Reisen oder größeren Anschaffungen. Ein zu hohes Limit erhöht dagegen die Angriffsfläche bei Betrug und kann Ausgaben „unsichtbar“ werden lassen, wenn die Kontrolle fehlt.

Dieser Praxis-Guide setzt auf einen klaren Ansatz: Sie definieren ein Limit so, dass es zu Ihrem Verhalten passt – nicht zu einem Idealwert. Sie bekommen dafür ein einfaches System, das Sicherheit, Bonität und Alltagstauglichkeit zusammenbringt: mit konkreten Regeln, typischen Fehlern und einem kurzen Handlungsplan, den Sie direkt umsetzen können. Ziel ist ein Limit, das im Hintergrund zuverlässig arbeitet – und Ihnen im Vordergrund Ruhe gibt.

Limit-Grundlagen in 90 Sekunden: Was das Kartenlimit im Alltag wirklich steuert

Das Kreditkartenlimit ist Ihr Verfügungsrahmen: Es bestimmt, bis zu welchem Betrag Zahlungen, Reservierungen und Vorautorisierungen durchgehen. Entscheidend ist dabei weniger der Einkauf im Supermarkt, sondern die typischen „Blocker“ im Alltag – Hotelkautionen, Mietwagen-Depots, Online-Abos oder größere Buchungen kurz vor dem Abrechnungsdatum. Solche Vorgänge können Ihren Rahmen teilweise binden, obwohl die finale Abbuchung erst später erfolgt.

Für die Praxis zählt deshalb nicht nur „Wie viel gebe ich im Monat aus“, sondern auch „Wie viel wird zwischendurch reserviert“. Wer das im Blick behält, vermeidet Ablehnungen und reduziert Stress. Hilfreich ist ein Setup, das Ausgaben sichtbar macht, sobald sie entstehen – zum Beispiel mit Finalarm, wenn Sie Kartenumsätze in Echtzeit im Blick behalten und bei Auffälligkeiten schnell reagieren möchten.

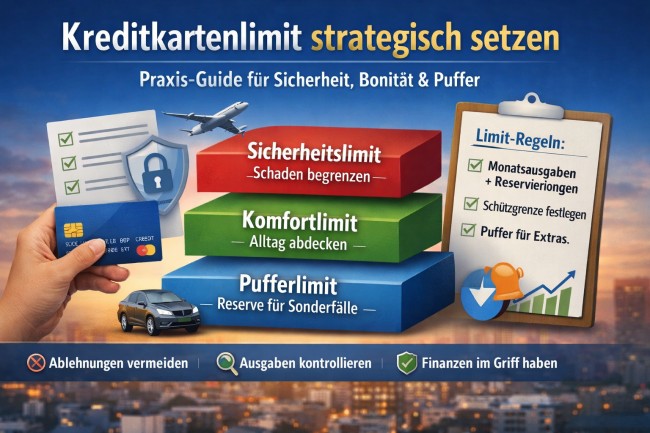

Drei Limit-Ziele, ein System: Sicherheitslimit, Komfortlimit, Pufferlimit

Ein Limit funktioniert am besten, wenn Sie es nicht als „eine Zahl“ sehen, sondern als System mit drei Aufgaben. So vermeiden Sie, dass ein einziger Wert gleichzeitig alles leisten soll – und am Ende weder sicher noch alltagstauglich ist.

1) Sicherheitslimit: Das ist die Obergrenze, die Schaden begrenzt. Sie orientiert sich an dem Betrag, bei dem ein Missbrauch für Sie zwar unangenehm, aber nicht existenziell wäre. In der Praxis ist das Sicherheitslimit der Rahmen, den Sie selbst verantworten können – auch dann, wenn Sie eine Buchung erst später bemerken.

2) Komfortlimit: Das ist der Betrag, der Ihren normalen Monat abdeckt. Er passt zu Ihren typischen Ausgaben und berücksichtigt, dass Kartenzahlungen oft gebündelt abgerechnet werden. Ein gutes Komfortlimit ist so gewählt, dass Sie im Alltag nicht nachjustieren müssen.

3) Pufferlimit: Das ist Ihre Reserve für Sonderfälle – Reisebuchungen, Kautionen, spontane Termine, größere Anschaffungen. Der Puffer verhindert, dass ein einzelnes Ereignis den Rahmen „sprengt“, obwohl Ihre laufenden Ausgaben stabil sind.

Mit diesen drei Zielen im Kopf wird das Setzen des Limits planbar: Im nächsten Abschnitt übersetzen wir das System in klare Regeln, die Sie in wenigen Minuten anwenden können.

Praxis-Regeln: So setzen Sie Ihr Limit strategisch – ohne Overengineering

Ein gutes Limit entsteht, wenn Sie Ihre Ausgaben in drei Blöcke teilen – und jeden Block mit einer klaren Regel abdecken. So bleibt das Ergebnis stabil, ohne dass Sie ständig nachsteuern.

Regel 1: Komfortlimit = Monatsalltag + Reservierungen

Nehmen Sie Ihre typischen Kartenausgaben pro Monat als Basis. Addieren Sie einen realistischen Zuschlag für Reservierungen, die Ihren Rahmen kurzzeitig binden – etwa Hotelkautionen, Mietwagen oder Ticketbuchungen. Damit vermeiden Sie, dass ein eigentlich normaler Monat wegen einzelner Vorautorisierungen ins Wackeln gerät.

Regel 2: Sicherheitslimit = „Schaden, den Sie tragen können“

Setzen Sie eine Obergrenze, bei der ein Missbrauch begrenzt bleibt. Das Sicherheitslimit ist nicht dazu da, mehr zu konsumieren, sondern Konsequenzen zu begrenzen. Wenn Sie mehrere Karten nutzen, gilt diese Logik pro Karte – nicht nur insgesamt.

Regel 3: Pufferlimit = Sonderfälle, nicht Dauerzustand

Der Puffer ist für Ausnahmen gedacht. Er ist besonders relevant, wenn Sie reisen, beruflich buchen oder größere Ausgaben bündeln. Der Puffer sollte hoch genug sein, um zwei bis drei typische Sonderfälle abzufedern – aber nicht so hoch, dass er zum „unsichtbaren Zweitbudget“ wird.

Mini-Checkliste für die schnelle Umsetzung

- Kartenausgaben der letzten 2–3 Monate als Referenz nehmen

- Reservierungs-„Blocker“ notieren: Hotel, Mietwagen, größere Onlinekäufe

- Komfortlimit festlegen: Alltag + Reservierungszuschlag

- Sicherheitslimit definieren: maximale Schadensgrenze pro Karte

- Puffer festlegen: für planbare Sonderfälle, nicht für spontane Gewohnheiten

Im nächsten Abschnitt geht es darum, wie Sie diese Limits so absichern, dass Sie Schaden begrenzen, ohne sich durch unnötige Ablehnungen auszubremsen – mit einem klaren Blick auf Einstellungen und Kontrollpunkte.

Sicherheit zuerst: Wie Sie Schaden begrenzen, ohne ständig abgelehnt zu werden

Sicherheit entsteht nicht durch ein extrem niedriges Limit, sondern durch kluge Leitplanken. Setzen Sie Ihr Sicherheitslimit so, dass ein Missbrauch finanziell begrenzt bleibt – und kombinieren Sie es mit Einstellungen, die typische Betrugswege ausbremsen. Dazu gehören getrennte Freigaben für Online-Zahlungen, Auslandszahlungen und kontaktlose Zahlungen. So bleibt Ihre Karte im Alltag nutzbar, während riskantere Nutzungsszenarien enger geführt sind.

Ebenso wichtig ist frühe Sichtbarkeit: Je schneller Sie eine untypische Transaktion erkennen, desto kleiner wird der Schaden. Aktivieren Sie daher Benachrichtigungen für Kartenumsätze und prüfen Sie besonders bei Reisen oder größeren Buchungen häufiger, ob Reservierungen den Rahmen blockieren. Das reduziert nicht nur Betrugsrisiken, sondern auch unerwartete Ablehnungen an der Kasse oder beim Check-in.

Bonität & Kreditkartenrahmen: Wie Sie sauber bleiben, ohne sich klein zu limitieren

Ein strategisches Limit unterstützt Ihre Bonität vor allem indirekt – über Zahlungsdisziplin und Stabilität. Entscheidend ist, dass Abrechnungen zuverlässig ausgeglichen werden und Sie Ihr Limit nicht regelmäßig bis an die Grenze ausreizen. Ein Rahmen, der zu knapp bemessen ist, führt dagegen schneller zu häufigen Auslastungsspitzen – etwa durch Reservierungen oder gebündelte Ausgaben – und wirkt im Profil oft unruhiger als ein sauber geführter, etwas großzügigerer Rahmen.

Für eine stabile Wirkung zählt außerdem: weniger Hektik, mehr Plan. Häufige Limitanpassungen ohne erkennbaren Anlass, viele parallele Karten oder ständig wechselnde Anbieter erzeugen mehr Komplexität, als sie Nutzen bringen. Besser ist ein verlässliches Setup aus Komfort- und Pufferlogik, plus klare Routinen für Ausgleich und Kontrolle.

Wenn Sie nachvollziehen möchten, wie Score-Modelle grundsätzlich erklärt werden und welche Optionen Sie zur Datenprüfung haben, ist die Seite der Schufa eine solide Referenz.

Fehlerliste: 8 typische Limit-Fehlentscheidungen – und die bessere Alternative

1) Fehler: Limit nach Gefühl festlegen

Besser: An den letzten 2–3 Monaten ausrichten – plus Reservierungszuschlag für Blocker wie Hotel und Mietwagen.

2) Fehler: Ein Limit soll alles abdecken

Besser: Sicherheits-, Komfort- und Pufferlogik trennen – so bleibt der Alltag stabil und das Risiko begrenzt.

3) Fehler: Puffer als Dauerbudget nutzen

Besser: Puffer für Sonderfälle reservieren; wenn der Puffer regelmäßig „verbraucht“ wird, passt das Komfortlimit nicht.

4) Fehler: Reservierungen unterschätzen

Besser: Vor Reisen oder größeren Buchungen den verfügbaren Rahmen prüfen; Reservierungen binden oft mehr, als man erwartet.

5) Fehler: Online- und Auslandszahlungen pauschal offen lassen

Besser: Einstellungen gezielt steuern; riskantere Szenarien enger führen, Alltagsszenarien komfortabel halten.

6) Fehler: Benachrichtigungen deaktivieren

Besser: Echtzeit-Alerts aktivieren; Abweichungen werden früh sichtbar, Reaktionszeit wird kürzer.

7) Fehler: Limit „zu niedrig für die Disziplin“ wählen

Besser: Disziplin über Routinen schaffen – Ausgleichstermine, Budgets, Auswertung; das Limit bleibt ein Sicherheitsnetz, nicht die Bremse.

8) Fehler: Ständig anpassen, wenn etwas knapp wird

Besser: Einmal sauber aufsetzen und mit wenigen Fixpunkten arbeiten; Anpassungen nur bei klaren Lebens- oder Ausgabenänderungen.

Kurz-Fazit & Handlungsplan für die nächsten 10 Minuten

Ein Kreditkartenlimit wirkt dann am besten, wenn es leise arbeitet: Es schützt Sie vor unnötigem Risiko, lässt Ihren Alltag ohne Reibung laufen und hält Ihre Finanzen berechenbar. Der Schlüssel ist nicht die „perfekte Zahl“, sondern ein einfaches System aus Komfort, Sicherheit und Puffer – plus klare Routinen, damit Reservierungen und ungewöhnliche Umsätze nicht überraschend zum Problem werden.

Ihr 10-Minuten-Plan

- Schritt 1 – Komfortlimit setzen: Monatsausgaben der letzten 2–3 Monate prüfen; Reservierungszuschlag für typische Blocker ergänzen.

- Schritt 2 – Sicherheitslimit definieren: Obergrenze wählen, die Schaden begrenzt; Einstellungen für Online-/Auslandszahlungen sinnvoll steuern.

- Schritt 3 – Puffer festlegen: Reserve für Sonderfälle definieren; Puffer bleibt Ausnahme, nicht Gewohnheit.

So entsteht ein Limit, das Ihnen Spielraum gibt – und gleichzeitig Grenzen zieht, bevor es teuer wird.